티스토리 뷰

목차

반응형

“이미 대출 한도는 다 썼는데… 당장 이번 달 생활비나 병원비가 급하게 필요해요.”

이런 상황에서 많은 사람들이 현금서비스, 사금융, 고금리 대출로 손을 뻗게 됩니다.

하지만 이 방법들은 신용점수를 깎고, 빚의 악순환을 만들 수 있습니다.

이번 글에서는 대출 한도는 부족하지만 급전이 필요할 때 신용에 덜 영향을 주는 실전 대응 전략 6가지를 알려드립니다.

1️⃣ 가족·지인 도움 받기 (문서화 필수)

- 가장 먼저 고려할 방법이지만 관계 훼손 우려 있음

- 차용증 작성 및 이자 유무 명시로 오해 방지

- 1,000만 원 이상은 증여세 이슈도 고려 필요

TIP: 지인 간 금전거래는 반드시 이체기록 + 메모 남기기

2️⃣ 예·적금 담보대출

- 본인이 가진 예금, 적금을 담보로 대출 가능

- 금리는 매우 낮고, 신용점수 영향 거의 없음

- 적금 만기 유지 시 이자 손해도 적음

3️⃣ 보험 약관대출 (중도 해약 말고!)

- 해약하지 않아도 보험 해지환급금 일부를 대출 가능

- 금리 평균 3~6% / 신용 조회 없이 실행 가능

- 만기 시 자동 상환 → 신용등급 영향 낮음

TIP: 스마트폰 보험사 앱에서 바로 신청 가능

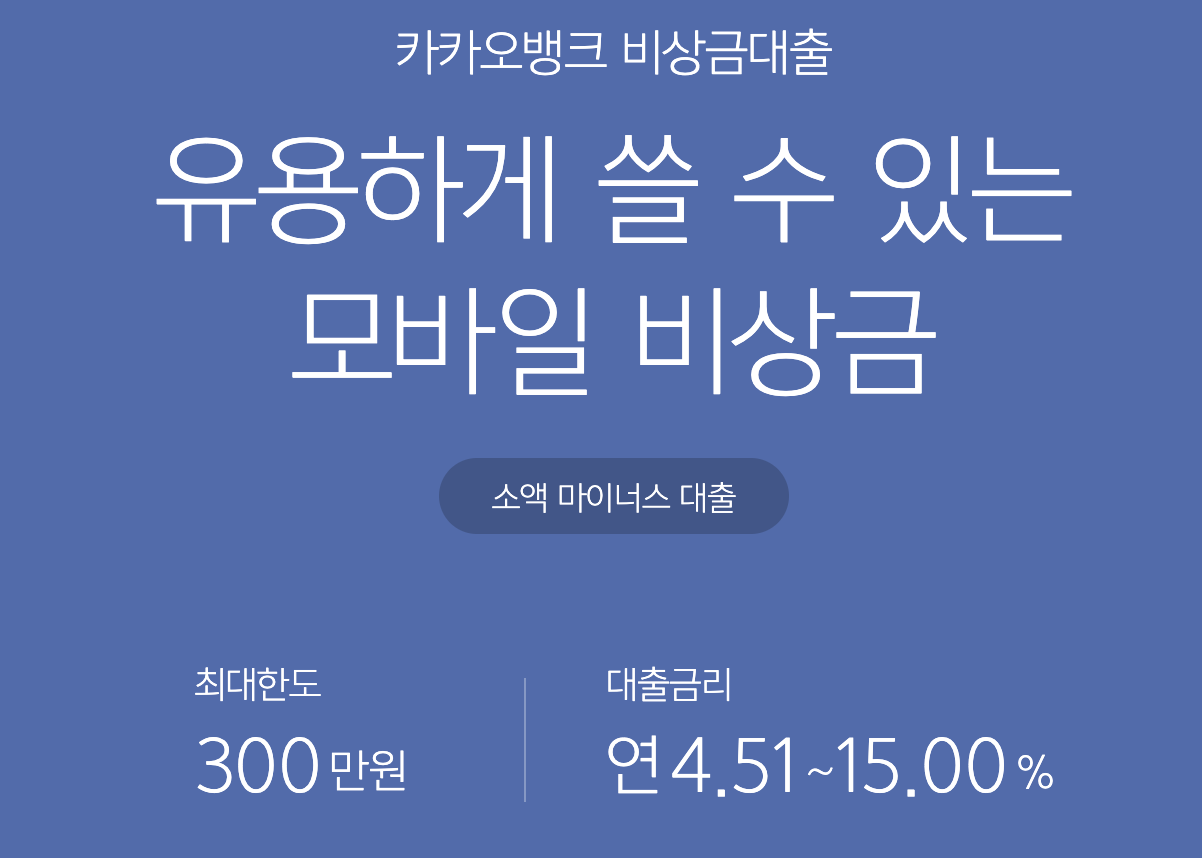

4️⃣ 소액 대출 (핀테크/중금리 대안)

- 일정 소득이 있다면 토스, 카카오뱅크 등에서 소액 추가 대출 가능

- 신용점수 600점대 중반 이상이면 중금리 상품 노려보기

- 단, 이자율이 7~9% 이상이면 '조기상환 계획' 필수

5️⃣ 서민금융진흥원 상품 활용

- 햇살론15, 사잇돌2 등은 저신용자도 대상

- 금리 연 10% 이하 + 상환 유예 옵션 있음

- 신용상태 회복 중인 분들도 상담 후 승인 가능

6️⃣ 최후의 방법: 고금리 대출 전, 대부업 등록 확인

- 등록된 합법 대부업체인지 ‘대부업 정보포털’에서 반드시 확인

- 불법 사채는 원금보다 큰 이자·위협 발생

- → 등록 업체도 조기 상환 계획 필수

✅ 결론: 급해도 ‘신용을 망치지 않는 선택’이 필요합니다

급전이 필요한 상황일수록 신중해야 합니다.

지금의 선택이 앞으로 몇 년의 금융생활에 영향을 줄 수 있습니다.

- ✔️ 가능한 자산(예금·보험) 먼저 활용

- ✔️ 관계 기반 금전 거래는 문서로 안전장치

- ✔️ 고금리 선택 전, 서민금융 또는 중금리 대안 먼저 확인

💡 빠르게 빌리는 것보다, 오래 지키는 것이 더 중요합니다.

위기 상황 속에서도 신용을 지키는 선택을 해보세요.

반응형