티스토리 뷰

목차

반응형

한 번쯤은 카드값을 깜빡하거나, 대출 이자 납입일을 놓친 적 있으시죠?

그런데 이런 연체가 신용점수에 어떤 영향을 주고, 어떻게 회복해야 하는지는 잘 모르겠다는 분들이 많습니다.

이번 글에서는 연체가 발생했을 때 나타나는 단계별 변화와 실질적인 대응 전략을 소개합니다.

연체 중이거나 연체 후 신용이 낮아진 상태라면 반드시 체크해보세요.

1️⃣ 연체란 정확히 어떤 상태인가요?

연체는 약속된 상환일에 대출 원리금이나 이자를 갚지 못한 상태입니다.

✔️ 연체 유형

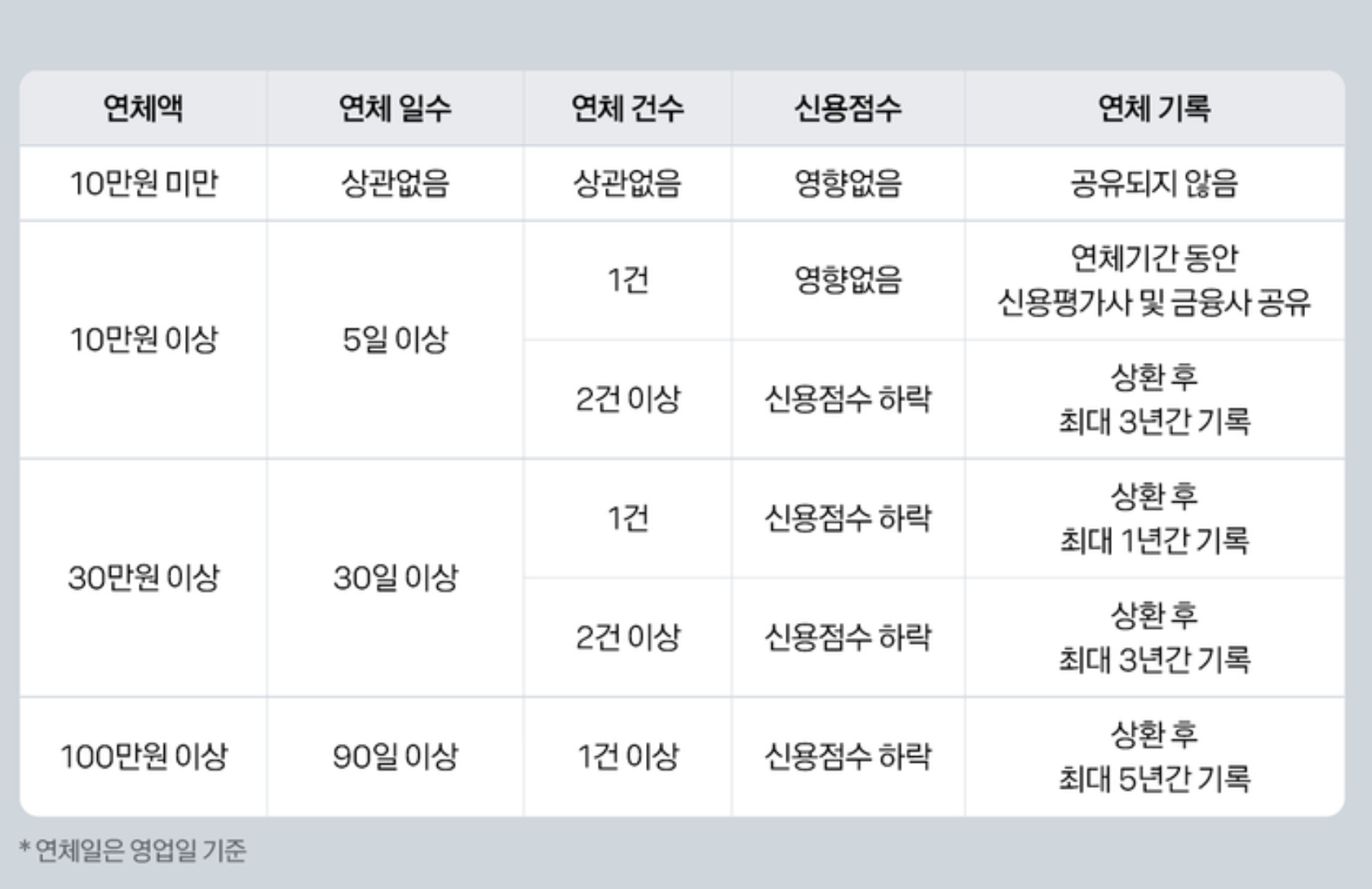

- 단기 연체: 5일~90일 미만

- 장기 연체: 90일 이상 → 신용정보원에 '연체 등록'

✔️ 연체가 되면?

- 연체이자 발생 (기본 이자 + 3% 내외)

- 신용점수 급락 (30~100점 이상 하락 가능)

- 추가 대출 및 카드 사용 제한

- 장기화 시 채권추심, 법적 조치 가능성

2️⃣ 연체 기간별 대처법

✔️ 1~7일: 자동이체 실패 또는 단순 실수

- 즉시 납부하면 신용점수에 반영 안 될 수도 있음

- 해당 금융사에 사전 연락 시 '연체 등록 보류' 가능

✔️ 8~30일: 신용점수 하락 시작

- 해당 기간 납부 시 큰 문제 없지만, 소액이라도 빠르게 납부 필요

- 추가 신용조회·대출은 지양

✔️ 30~89일: 금융사 연체자로 분류

- 이자폭탄 시작, 점수 대폭 하락

- 이 시점에서 채무 조정 또는 상환유예 신청 필요

✔️ 90일 이상: 장기 연체자 등록

- 신용정보원 등록 → 연체자 명단 공유

- 5년간 대출, 카드 신규 발급 거의 불가능

- 서민금융진흥원 연체자 채무조정제도 활용 가능

3️⃣ 연체 후 회복 전략

✔️ ① 우선순위 정리 후 갚기

- 이자 높은 것, 장기 연체 우선 갚기

- 카드 대금 → 통신료 → 대출 순으로 정리

✔️ ② 채무조정 프로그램 신청

- 서민금융진흥원, 신복위에서 운영

- 분할상환, 이자 감면, 일시 유예 가능

- 신용회복위원회 상담 후 신청

✔️ ③ 연체자용 대출 활용

- 일정 기간 성실 상환 → 연체자 대상 대출 승인 가능

- 햇살론15, 새희망홀씨 등 서민 금융 상품 확인

✔️ ④ 신용점수 회복 루틴 만들기

- 공과금·통신비 자동이체 설정

- 모바일 금융앱으로 매월 점검

- 신용회복기간: 6개월~2년 예상

✅ 결론: 연체보다 무서운 건 ‘방치’입니다

연체는 누구에게나 일어날 수 있습니다.

중요한 건 빨리 인정하고, 해결에 나서는 것입니다.

- ✔️ 단기 연체는 빠르게 납부 → 신용 영향 최소화

- ✔️ 장기 연체는 채무조정·서민금융 상담 병행

- ✔️ 연체 후 6개월간 ‘성실 납부 기록’이 회복의 핵심

💡 연체도 전략적으로 관리하면 다시 회복할 수 있습니다.

지금이 바로 첫걸음을 내딛을 때입니다.

반응형